导读:本文是来自匿名的网友投稿,由编辑发布关于中芯国际周二科创板打新:发行价27.46元,战投认购一半的内容介绍

7月5日下午,备受瞩目的中芯国际(688981)回A之路又传来重磅消息,科创板上市发行价确定为27.46元。《中芯国际首次公开发行股票并在科创板上市发行公告》显示,发行人和联席主承销商根据初步询价结果,综合考虑发行人基本面、本次公开发行的股份数量、发行人所处行业、可比上市公司估值水平、市场情况、募集资金需求以及承销风险等因素,协商确定本次发行价格为 27.46 元/股,网下发行不再进行累计投标询价。

中芯国际是全球领先的集成电路晶圆代工企业之一,也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业,主要为客户提供0.35微米至14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。

此前的6月1日,中芯国际的科创板上市申报获得上交所受理,6月4日开始接受问询,6月7日给出了回复。6月19日下午,上海证券交易所科创板上市委2020年第47次审议会议结果出炉,同意中芯国际集成电路制造有限公司发行上市(首发)。6月29日,证监会宣布完成注册流程。从获得受理到完成注册,中芯国际只用了29天时间,这也创下了科创板最快的申报纪录。

业内专家指出,中芯国际登陆科创板开启了中国半导体产业价值重估的大门。在资本的支持下,中芯国际所代表的中国半导体产业将有望实现产能规模释放、获得高速发展。

需要注意的是,中芯国际将在7月7日进行网上网下申购,这意味着,科创板个人投资者也可以在当天打新这只“明星股”。

港股股价近一个月来近乎翻倍

中芯国际是一家设立于开曼群岛的红筹企业,目前已经在港股市场上市,股票代码为0981.HK。

2019年,公司营业收入220.18亿元,相比2018年同比下滑4.34%;净利润12.69亿元,同比上涨252.12%;扣除除非经常性损益后归属于母公司股东的净利润为-5.22亿元。

此外,招股书显示,公司股权较为分散,无控股股东和实际控制人。报告期内,公司任何单一股东持股比例均低于30.00%。截至2019年12月31日,公司第一大股东大唐香港持股比例为 17.00%,第二大股东鑫芯香港持股比例为15.76%。

对于中芯国际这类“A+H”股的定价方式,有投行人士指出,港股股价成为A股定价的重要参考,是为惯例。

中芯国际定价日为7月2日,港股收盘价格为31.60港元/股(约人民币28.77元/股),本次发行价格较最新收盘价折价4.56%。

作为港股上市公司公司,A股IPO价格以港股市场价格作为重要参考是惯例。港股近期如虹的涨势,反映了国际投资者对中芯国际回归A股后拥有更广阔市场的预期。自中芯国际自披露将回归A股登陆科创板后,便成为A股芯片业的助燃剂。从3月19日的11.18港元/股到今日收盘,涨幅已经达到了186.88%,最高升至34.7港元/股。从6月份至今,中芯国际的港股股价从16.84港元/股升至33.25港元/股,接近翻倍。不少机构纷纷唱多该股,高盛发布研报看多股价至42元/股。

沪硅产业、安集科技、中微公司等科创板上的同产业链企业也迎来不小的涨幅。

重资产属性常用PB估值法

需要指出的是,中芯国际为晶圆制造企业,具有资金密集、技术密集、前期投入巨大的特点,公司重资产属性明显,因此选择PB(市净率)方法可以更好反映中芯国际的估值水平,而非市场通常认为的PE(市盈率)估值。

截至2019年底,中芯国际净资产为435.73亿元,发行前市净率3.44倍,绿鞋行使前发行后对应的市净率为2.20倍,绿鞋全额行使后发行后对应的市净率2.11倍。截至7月2日,可比公司静态市净率平均值为4.27倍,公司发行价对应的市净率低于可比公司平均水平,体现了相较可比公司盈利空间较大、投资价值更高。

网下申购倍数高达164.78倍

据披露,7月2日,共计349家网下投资者管理的4,722个配售对象参与了中芯国际初步询价,报价区间为1元/股-38.87元/股,拟申购数量总和为1258.5720亿股,申购倍数为186.66倍。剔除无效报价和最高报价后,参与初步询价的投资者为242家,配售对象为3,928个,申购总量为1111.0010亿股,网下整体申购倍数为164.78倍,有效认购倍数为114.97倍。

剔除无效报价及最高报价部分后,全部网下投资者剩余有效报价的加权平均数和中位数分别为27.4635元和27.5000元,公募产品、社保基金和养老金剩余有效报价的加权平均数和中位数分别为27.4690元和27.5000元。

此前有外媒报道,中芯国际的投价报告中定价或达到40元/股以上。据此来看,发行人和主承的最终定价有所折让。

战投认购比例高达50%,分流冲击较小

据披露,中芯国际本次发行总规模为462.87亿元(超额配售选择权行使前),532.30亿元(超额配售选择权全额行使后),这一规模创下科创板有史以来的最高纪录。有市场人士担心,中芯国际上市会产生“吸血”效应,影响科创板的流动性。不过,从公告披露的情况看,该股战略投资者认购达到50%,带动了一批新增资金入市,不会对市场存量资金产生分流作用。

从中芯国际的发行安排中可知,初始战略配售的股票数量为8.43亿股,占绿鞋行使前发行总量的50%。据披露,战略配售由联席保荐机构相关子公司跟投和其他战略投资者组成。其中,本次联席保荐机构相关子公司“海通创投”、“中金财富”跟投的股份数量预计分别为本次发行股份的2%,即3371.24万股。

其他投资者方面,中芯国际已在6月初锁定了中国信科和上海集成电路基金两位重量级战略投资者,合计将认购25亿元股份。7月3日晚间,徕木股份(603633)公告称,已实缴7000万元作为有限合伙人认购聚源芯星的基金份额,后者作为战略投资者认购中芯国际科创板IPO股份,该基金募集认缴规模23.05亿元;基金有限合伙人囊括中微公司、韦尔股份、安集科技、汇顶科技、江丰电子等一众半导体企业。

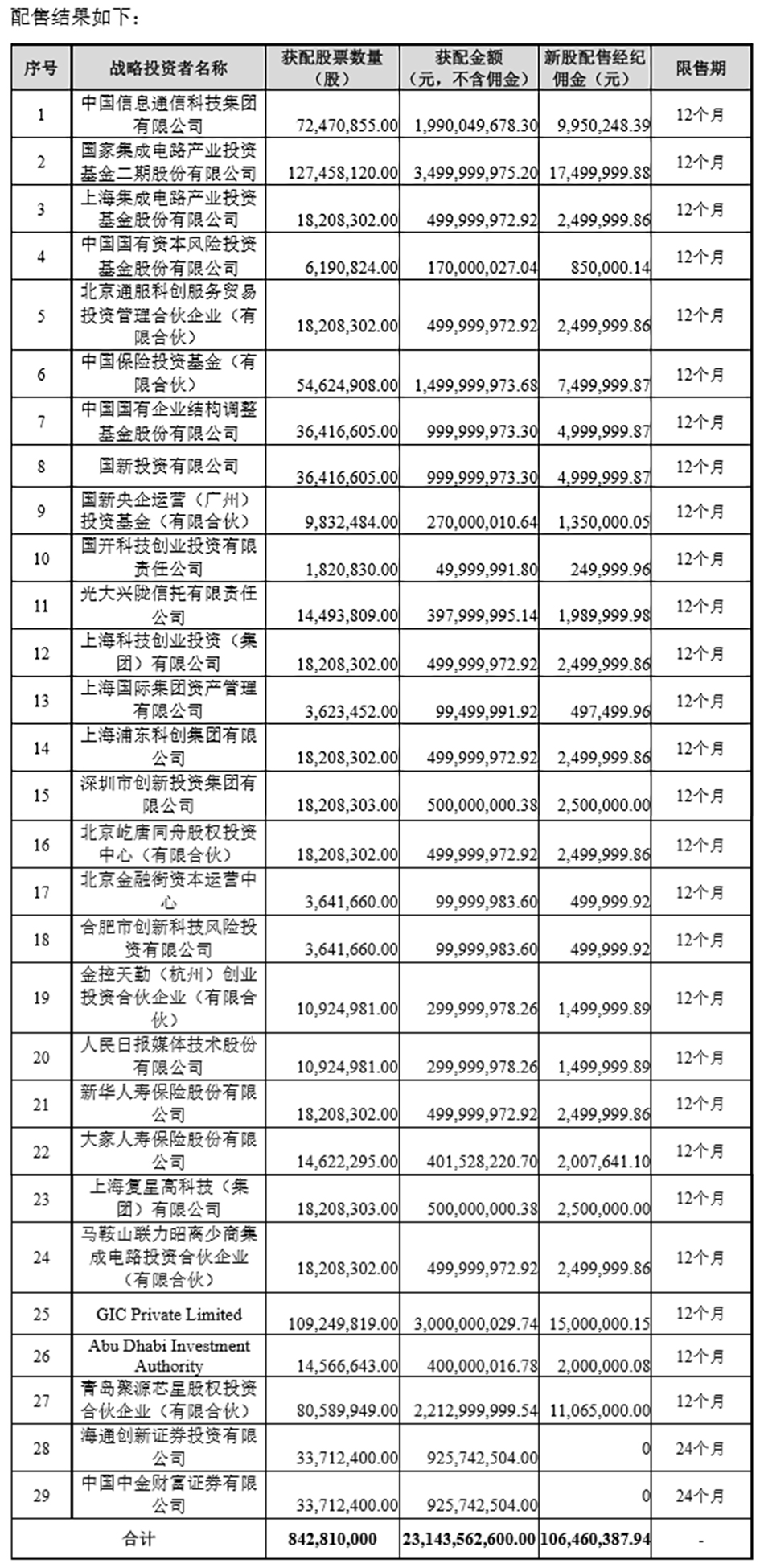

公告披露了29家战略投资者的详细名单,不含佣金的获配金额总计达到231.44亿元。其中,中国信息通信科技集团有限公司获配19.90亿元,国家集成电路产业投资基金二期股份有限公司获配35.00亿元,新加坡政府投资有限公司 (GIC Private Limited) 获配30.00亿元。

具体情况如下表所示:

此外,锁定期在6个月-24个月的股份占绿鞋行使前发行总量的比例也在50%以上。

本次发行采用向战略投资者定向配售、向符合条件的网下投资者询价配售和向持有上海市场非限售 A 股股份和非限售存托凭证市值的网上社会公众投资者定价发行相结合的方式进行。其中,初始战略配售的股票数量为84,281万股,占绿鞋行使前本次发行总量的50%;网下初始发行量为67,424.8万股,占绿鞋行使前本次发行总量的40%,网上初始发行数量16,856.2万股,占绿鞋行使前本次发行总量的10%。

本次战略配售中,保荐机构相关子公司承诺获得本次战略配售的股票限售期限为自发行人本次公开发行并上市之日起24个月;其他战略投资者承诺获得本次配售的股票限售期限为自发行人本次公开发行并上市之日起12个月。网下投资者管理的配售对象中,公募产品、养老金、社保基金、企业年金基金、保险资金、QFII资金等承诺,10%的最终获配账户获得本次配售的股票限售期限为自发行人本次公开发行并上市之日起6个月。

综上,本次发行承诺限售期限在6个月-24个月的股份,占绿鞋行使前本次发行总量的比例将超过50%。

此外,为保证发行初期价格的平稳过渡,中芯国际的发行设置了绿鞋机制,实现公司为市场化行为。根据公司公告,若本次绿鞋机制使得公司需要额外发行股份从而募集资金增加,获得的超额配售募集资金将用于各子公司集成电路生产线建设及适用法律法规和证券监管部门允许的其他用途。

半导体行业有望实现产能释放

中芯国际为代表的中国半导体产业,尤其是其所处的晶元代工业具有长期的资本高投入属性。招股书中拟定的募投项目,仅为企业短期项目,仅有12英寸芯片SN1项目、先进及成熟公司研发项目储备资金两项以及补充流动资金。

其中,“12英寸芯片SN1项目”是中国大陆第一条14纳米及以下先进工艺生产线,规划月产能为3.5万片,目前已建成月产能6000片。而晶圆代工行业为资本密集性行业,根据IBS统计,每5万片90纳米晶圆产能的设备投资约21亿美元。随着技术节点的不断缩小,集成电路制造的设备投入呈大幅上升的趋势,每5万片14纳米晶圆产能的设备投资高达63亿美元。国信证券在其研报中指出“中芯国际不缺需求,缺产能”,上市将有助于产能的快速扩张。

相关数据显示,截至2019年底,中芯国际上海北京等地的产线扩建工程投资规划超过1900亿元,目前综合完工进度约60%,后续投资超过700亿元。

并且,招股书显示,中芯国际的研发投入占营业收入的比重始终维持在20%的较高水平。目前,中芯国际已完成了28纳米HKC+工艺及第一代14纳米FinFET工艺的研发并实现量产,第二代FinFET工艺的研发也在稳健进行中,同时不断拓展成熟工艺应用平台。最近三年研发投入合计128亿元,2019年为47亿元。若要保持目前的市场地位,并且追赶第一梯队,中芯国际必须再加大研发投入比重。

可见,中芯国际未来扩建工厂和研发投入的资金需求高达近千亿元人民币。这也是晶圆代工类半导体制造业的成长模式,对资金投入需求强烈。

(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)

本文地址:http://cjtfw.yulepops.com/article/detail/id/1062345.html 声明:本站原创/投稿文章由编辑发布,所有权归财经腾飞网所有,转载务必注明来源;文章仅代表原作者观点,不代表财经腾飞网立场;如有侵权、违规,可直接反馈本站,我们将会作删除处理。